SLGreen Maior proprietário de imóveis em Nova York

Analista de Investimentos

Já detalhamos em um vídeo, que dividend yield não é uma métrica relevante para o investidor de longo prazo, sendo a mais importante o crescimento de dividendos. Nesse quesito, SLG vem aumentando seus dividendos de forma contínua desde 2010, ganhando, em 2020, a coroa de dividend contender, título oferecido a todas as empresas e REITs que conseguem manter crescimento de dividendos por mais de 10 anos consecutivos. Em 2020, passaram a pagar dividendos mensais e, claro, isso o tornou ainda mais atrativo aos olhos de quem busca unicamente o dividendo como fonte de retorno.

A verdade é que os grandes investidores e instituições consideram, e muito, a SEGURANÇA do ativo que estão se posicionando. E nesse quesito precisamos considerar a capacidade de o REIT honrar com os valores pagos na forma de dividendo e como a dívida ameaça essa obrigação.

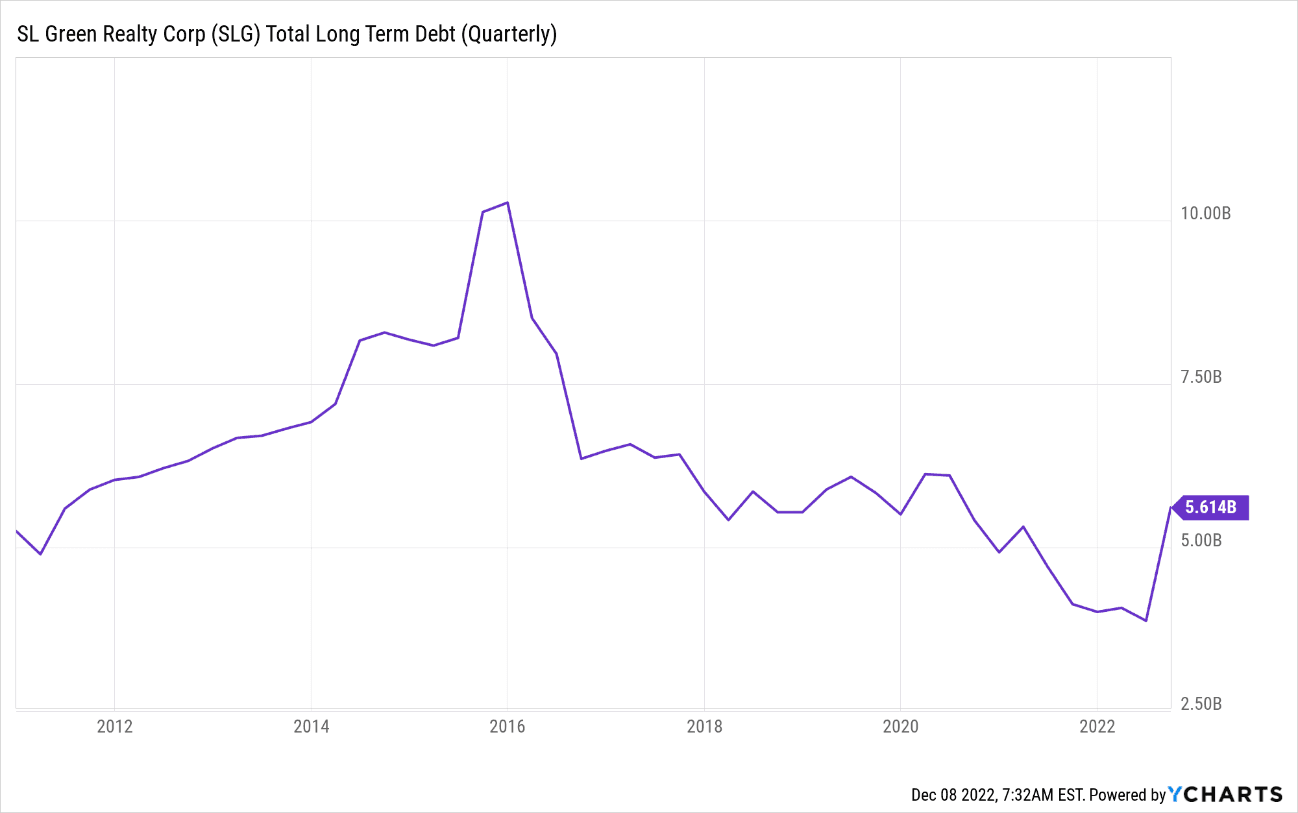

SLG já possui um histórico de corte de dividendos. Na crise do subprime, os dividendos caíram de $2.90 ao final de 2008 para $0.71 ao final de 2009, demonstrando não ser um REIT tão resiliente em momentos de crise. Isso pode parecer irrelevante, mas a segurança de um ativo no momento da crise é de suma importância, porque não dá para perder uma parte substancial da renda no momento que mais precisamos dela. Porém, a gestão mudou muito de 2008 para cá, reformularam completamente a dívida desde 2015 e começaram a buscar um crescimento mais sustentável. A despeito disso, em 2022, a alavancagem de SLG tomou um rumo inesperado, subindo fortemente (Gráfico 1) e você vai entender aqui o motivo.

Gráfico 1. Dívida total de SLG.

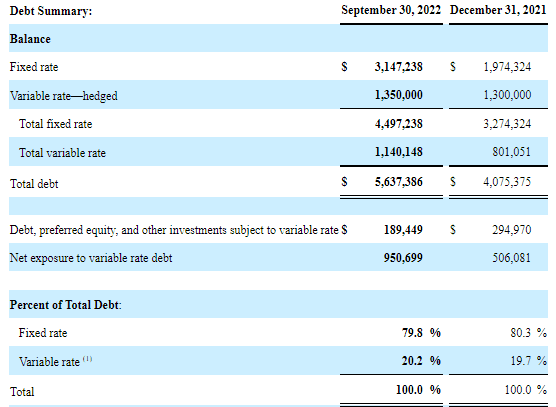

A dívida deve ser analisada em um espectro mais amplo. Conforme a Tabela 1 nos mostra, a dívida cresceu 38,3% nos últimos 9 meses. No entanto, o mais preocupante é que 20,2% dessa dívida foram realizadas em taxas flutuantes. Isto é, se as taxas de juros sobem, o custo dessa dívida sobe junto. O que mais traz risco ao REIT é o fato desses modelos de empréstimo, em taxas flutuantes, terem aumentado 42,3% em menos de um ano, demonstrando que é uma tendência que precisa ser revertida e com urgência.

Tabela 1. Dívida de SLG. Fonte: Relatório 10Q.

A dívida com taxa flutuante precisa ser analisada também em sua estrutura e quanto a isso não pretendo me alongar muito para não tornar a análise cansativa. Hoje, a taxa média dos empréstimos flutuantes de SLG é de 2,81%, e essa taxa aumentou 80 bps em 9 meses. Nesse quesito, buscamos sempre na nossa carteira recomendada, em primeiro lugar, a SEGURANÇA, mesmo em se tratando de REITs que compõem a nossa carteira de valor. Boston Properties (BXP), por exemplo, possui hoje cerca de 7% das suas dívidas em taxas flutuantes e com taxa média 0,95%, sendo uma parte em linha de crédito pré-aprovada, que não necessariamente será usada, demonstrando ser mais SEGURO e com forte potencial de valorização.

Dividendo

Mas como tudo isso afeta o investidor?

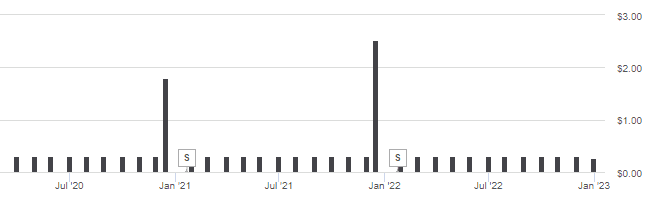

SLG anunciou, na última segunda (dia 05), o corte de dividendos em 12,9% e junto com o corte veio o rebaixamento de preço de diversas casas de análises nos EUA, como BMO Capital Markets e Scotiabank. Fato é que o mercado já precificou esse risco de corte já faz algum tempo. Alertamos algumas vezes sobre a postura de pagamento de dividendo especial, nos meses de janeiro (Gráfico 2), na tentativa de manter artificialmente um crescimento anual de dividendos, aliado com Split-reverse das ações (agrupamento), o que diminui a contagem de ações. Ao se utilizar de tais procedimentos, o REIT costuma manter a taxa de pagamento inalterada nos meses seguintes.

Gráfico 2. Pagamento mensais de dividendos de SLG desde 2020

Mas e o Yield?

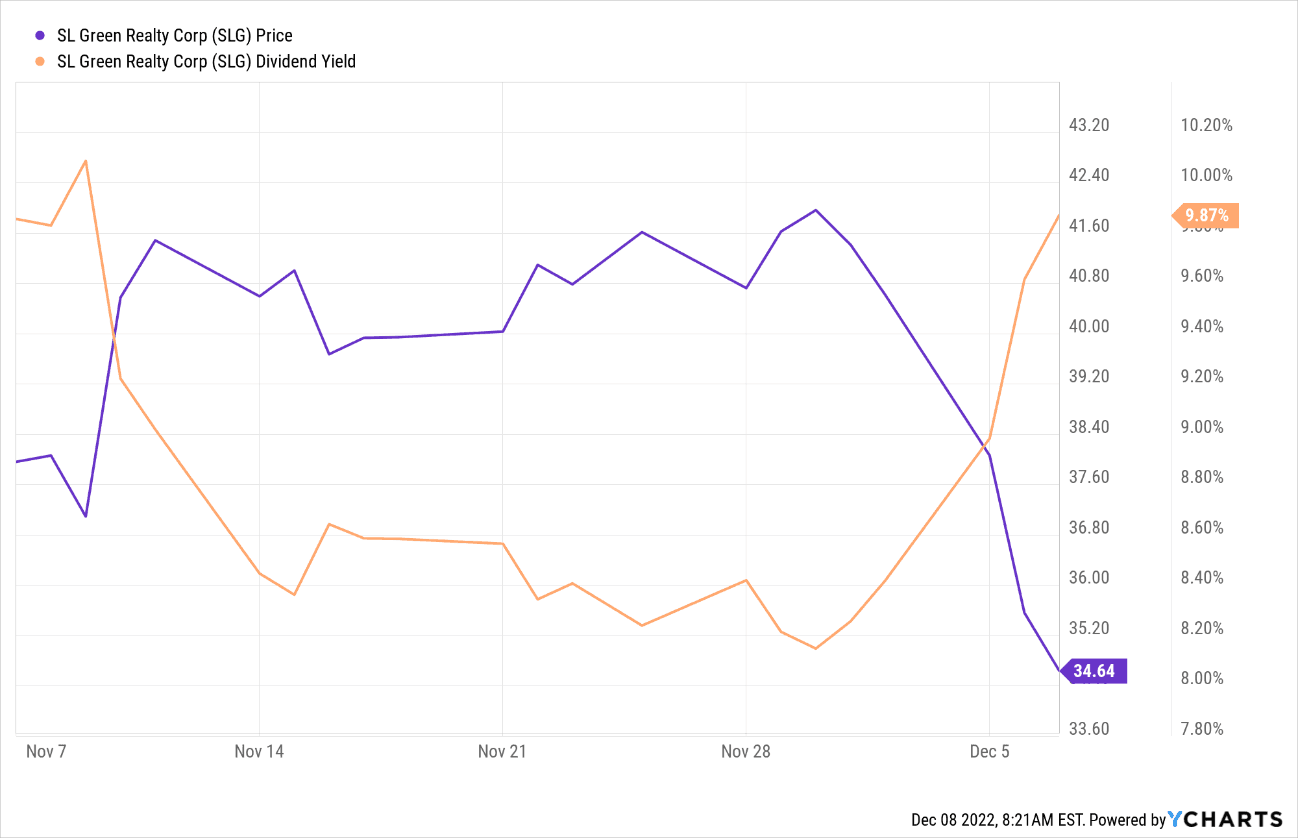

O Dividend yield passa muito bem e vai continuar alto, em razão de o mercado ter rapidamente reprecificado o REIT jogando a cotação para baixo, o que faz o yield subir (Gráfico 3). Jamais tome uma decisão de longo prazo olhando para dividend yield ou pagamento de dividendo mensal.

Gráfico 3. Cotação em roxo e yield em laranja.

O que esperar de SLG

Fato que SLG vive uma crise em 2 pontas, sua dívida crescendo e o seu FFO/ação caindo e, no último trimestre, houve um recuo de 6,8%, em relação ao mesmo trimestre de 2021. Com o FFO/ação de $1.66 apresentado no último resultado, existe a possibilidade de o REIT pagar os dividendos com um payout 48,9%, saudável, mas nem tanto para os caminhos que a alavancagem está seguindo.

Acreditamos que não haverá dividendo especial em janeiro próximo por dois motivos: 1- Não houve uma venda significativa de imóveis durante o ano que justifique uma distribuição de ganho de capital; e 2- O REIT precisa mais do que nunca fazer caixa para manter liquidez frente às suas obrigações.

Não acreditamos que SLG seja uma opção interessante para a nossa “carteira de valor” em virtude dos inúmeros desafios de curto/médio prazo em relação ao seu endividamento. Tampouco seria uma opção para composição da nossa “carteira de dividendos”, devido ao provável corte do dividendo especial e eventual redução de dividendos no próximo ano. Buscamos para a carteira de dividendos a segurança nos valores pagos, porque é uma carteira voltada para o investidor que já usufrui de dividendos.

Para o longo prazo, acreditamos que a gestão ainda tem espaço para se revitalizar. Conforme abordamos em nosso relatório trimestral, os spread leasing começaram a vir positivos pela primeira vez depois de muito tempo. As taxas de circulação nos escritórios em NY continuam a subir gradativamente e o portfólio de SLG possui uma qualidade indiscutível. Contudo, a questão que fica é se a dívida de SLG vai aguardar todos os fatores sociais e econômicos voltarem à normalidade. Por isso, continuamos monitorando diversas outras oportunidades com yield atraente e com maior segurança.

Contatos e Suporte

Atendimento ao clienteHorário de funcionamento: De segunda a sexta-feira (exceto feriados), das 8h às 18h30

Esse site foi desenvolvido para disponibilizar relatórios de análise elaborados pela Analista Sydênia, CPNI 3301. Esse site não possuí vinculo com qualquer casa de análise, mas é uma plataforma para atividade de análise autônoma.