DISNEY PERDEU SEU ENCANTO?

Analista de investimento

Se você é um investidor anterior a 2019, provavelmente a magia que enxergava na Disney (NYSE: DIS) deve ter se perdido: esse foi o último ano de pagamento de dividendos da empresa.

É claro que a pandemia a atingiu dramaticamente, que viu os seus parques - maior gerador de receita - fechados. Mas a pandemia acabou, outras empresas que seguiram o mesmo rumo de corte já retomaram os pagamentos, e a Disney... NADA!

Nesse ínterim, houve uma troca de cadeiras na gestão da empresa com o retorno de Bob Iger, que havia sido CEO da Disney por 15 anos (entre 2005 e 2020, mas entre 2000 e 2005 também foi Presidente, cargo extinto em 2012). A sua volta foi ovacionada, mas o que parece é que ainda existe muito drama nesse investimento.

A Disney ainda tem um longo (e árduo) caminho pela frente e neste artigo irei explorar o que podemos esperar dessa ação.

TESE DE INVESTIMENTO

Segundo Peter Lynch, devemos ser capazes de explicar o negócio da empresa para que se cogite investir dinheiro nela. Falando de Walt Disney, essa não é uma tarefa muito complexa.

Mas nos dias atuais, com mudanças tão rápidas, nem mesmo a Disney dispensa apresentações. Portanto, vamos lá! A Walt Disney Company é uma das maiores empresas de entretenimento do mundo, sendo a líder em parques temáticos. Em termos de capitalização de mercado, DIS fica um pouco atrás da Netflix, mas streaming é apenas uma das suas unidades de negócio.

Suas operações estão em dois segmentos:

- DMED - Disney Media & Entertainment Distribuition: engloba seus canais de televisão, como ESPN, FX, National Geographic, Fox, Star; seus streamings como Disney+, ESPN+, Hulu e Star+; e as vendas e licenciamento de conteúdo de cinema e televisão bem como assinatura/publicidade de videos sob demanda; distribuição teatral, de entretenimento, de música, encenação e licenciamento de eventos de entretenimento ao vivo na Broadway e ao redor do mundo.

- DPEP - Disney Parks, Experiences & Products: engloba seus parques temáticos e resorts (Walt Disney World Resort na Flórida, Disneyland Resort na Califórnia, Disneylandia Paris, Hong Kong Disneyland Resort (48% de participação) e Shanghai Disney Resort (43% de participação). Esse segmento ainda conta com a propriedade intelectual para um terceiro operar como os cruzeiros da Disney e as expedições da National Geographic, e também produtos de consumo visual, literário e outros.

Em resumo, os negócios da Disney vão desde noticiários globais, a transmissão da Broadway, a resort em Hong Hong. Apesar de estar atrás de Netflix em termos de market cap, o fosso econômico da Disney é enorme. A Walt Disney Studios é responsável pela criação das produções da Pixar (responsável por Toy Story e Carros), Lucasfilme (responsável pela franquia Star Wars) e Walt Disney Animation Studios. Não bastasse isso tudo, em 2009 a Disney ainda adquiriu a Marvel Entertainment & Studios.

O fosso se expande ainda mais quando consideramos o quanto o nome "Disney" se tornou familiar através dos seus conteúdos e parques. É uma influência muito grande sobre o psicológico dos consumidores intensificando as preferências pelos produtos e/ou serviços da empresa. Portanto, graças a um conjunto de recursos tangíveis e intangíveis, a Disney tem sido uma das principais escolhas dos consumidores, e também dos investidores.

QUANDO AS COISAS COMEÇARAM A DAR ERRADO

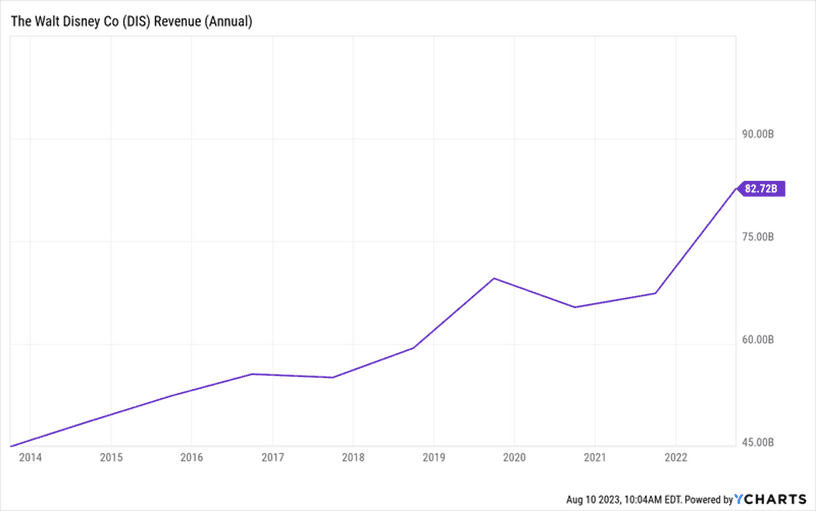

A Disney, na verdade, nunca teve um problema com o crescimento de vendas. Pelo gráfico abaixo vemos que em 10 anos, a receita da empresa quase dobrou passando de US$ 45B em 2013 para US$ 82B em 2022, o que significa um crescimento médio anualizado de cerca de 6,2%.

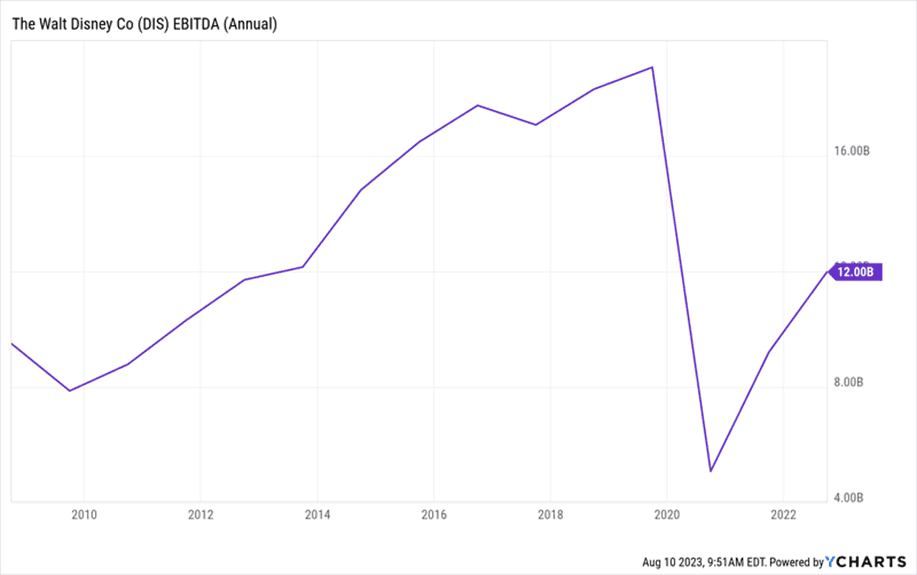

O crescimento, inclusive, poderia ser melhor não fosse o lockdown e fechamento dos seus parques temáticos. Entretanto, quanto a lucratividade não podemos dizer o mesmo. Em 2020, o seu Ebitda despencou (gráfico abaixo) nada menos que 72%. A média da sua margem EBITDA entre 2013 e 2019) era de 27%, caiu para atuais 14%.

Nem só a pandemia contribuiu para a redução da lucratividade da empresa. Os investimentos iniciais nos seus serviços de streaming foram altos e enquanto a escala e alcance ainda não são grandes, essa lucratividade fica sobre pressão. E é isso que a Disney, que lançou seu Disney+ em 2020 tem lidado. Com uma significativa compressão dos lucros em razão dos altos investimentos em uma linha de negócios (DMED/DTC - Direct to Consumer), enquanto a outra linha de negócios (DPEP) estava, literalmente bloqueada.

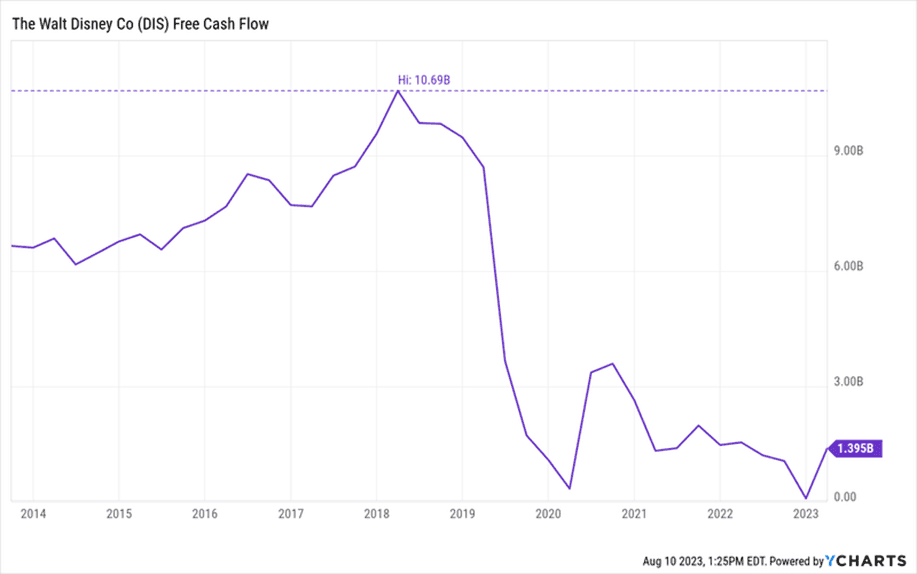

Para a Disney, antes mesmo da pandemia, seu fluxo de caixa livre já vinha em queda livre, ficando insustentável a distribuição dos seus dividendos semianual a partir de 2020.

Já no final de 2022 a Disney anunciou o retorno do seu antigo CEO, Bob Iger. O seu retorno foi ovacionado e a esperança dos investidores nessa stock voltou a crescer. Mas ele teria que lidar com os problemas já mencionados, sendo o maior deles: Disney+ estava inviabilizando a geração de caixa para a empresa.

Com os parques fechados, o seu xará, Bob Chapek (CEO deposto) voltou seus esforços para o desenvolvimento e crescimento do streaming. As assinaturas estavam crescendo, e Chapek confiava que Disney+ se tornaria lucrativa até o ano fiscal de 2024.

Nesta terça, a empresa divulgou os resultados do terceiro trimestre do ano fiscal de 2023, e vejamos como anda os negócios e se Iger conseguiu operar a mágica que muitos aguardavam.

HÁ LUZ NO FIM DO TÚNEL?

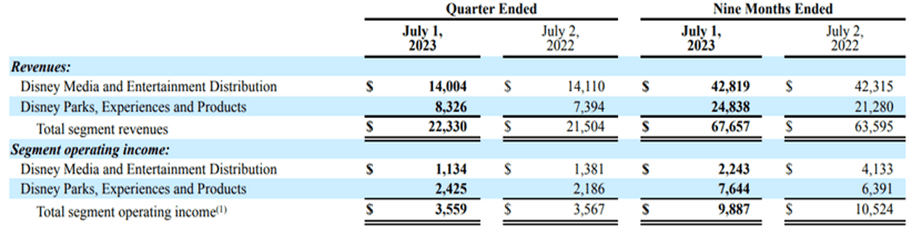

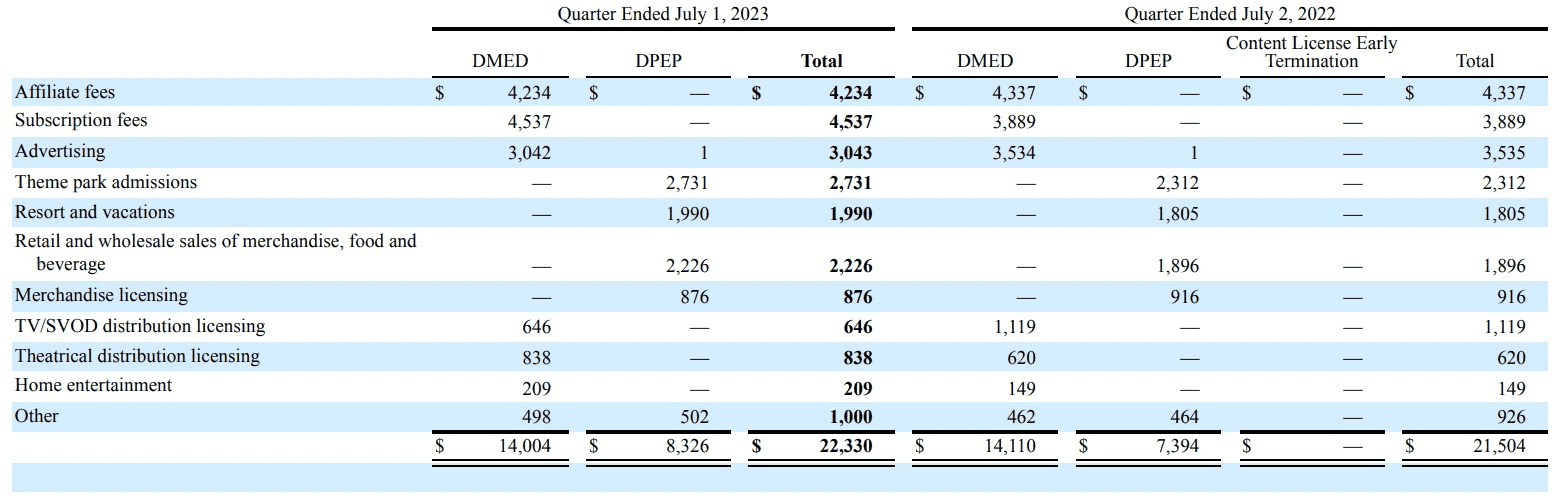

A Walt Disney informou receita de US$ 22,33 bilhões (+3,9% A/A), perdendo a estimativa dos analistas em US$ 200 milhões. A tabela abaixo mostra que o maior segmento da empresa é o DMED/DTC, com cerca de 64% da receita total, que permaneceu "imutável" no período.

Pela próxima tabela, vemos que não houve aumento na receita a partir das taxas cobrados pelos seus canais (Affiliates fees), mas houve um avanço de 16,6% na receita a partir das taxas dos seus serviços de streaming (Subscription fees). Por outro lado, a receita de anúncios caiu 14%.

Junto com a divulgação de resultados, a empresa já aproveitou para anunciar o aumento de preços nos seus serviços de streaming. Embora seja importante para impulsionar a receita, é preciso observar o impacto disso sobre o número de assinantes. Neste ultimo trimestre, o número de assinantes da Disney+ avançou 3,4%, da ESPN+ 10,4% e da Hulu 4,5%.

Poderia ter sido melhor!

No segmento DPEP, que inclui seus parks e resorts, o desempenho foi um pouco melhor com avanço de 12,6%, impulsionado principalmente pela venda de bilhetes dos parques (+ 18%) (tabela 2).

Apesar de nada do que falei até agora causar um grande entusiasmo em mim (e possivelmente também no investidor), a guinada no seu fluxo de caixa pode se encarregar disso. Walt Disney saiu de um fluxo de caixa de US$ 187 milhões no 3T/2022 para US$ 1,64 bilhão no 3T/2023. É isso que o investidor quer ver, e só foi possível graças aos esforços na redução de custos.

Na chamada de ganhos, Iger afirmou que já reduziu mais de R$ 5,5 bilhões em custos: "nos oito meses desde meu retorno, essas mudanças importantes estão criando uma abordagem mais econômica, coordenada e simplificada para nossas operações, que nos colocou no caminho certo para exceder nossa meta inicial de US$ 5,5 bilhões em economia, além de melhorar nossa receita direta operacional para o consumidor em cerca de US$ 1 bilhão em apenas 3 trimestres".

No início desse ano me perguntaram o que eu achava dessa ação. Iger havia acabado de voltar para a cadeira de CEO e os desafios ainda eram tremendos. Mas em pouco tempo, foi possível perceber um significativo avanço nos números da empresa frente a tantos desafios. O caminho é longo e não vejo no horizonte o restabelecimento das distribuições de dividendos.

Entretanto hoje, diferente de 6 meses atrás, tenho esperança no futuro da empresa.

Contatos e Suporte

Atendimento ao clienteHorário de funcionamento: De segunda a sexta-feira (exceto feriados), das 8h às 18h30

Esse site foi desenvolvido para disponibilizar relatórios de análise elaborados pela Analista Sydênia, CPNI 3301. Esse site não possuí vinculo com qualquer casa de análise, mas é uma plataforma para atividade de análise autônoma.